A importância da técnica de Asset allocation

O que é a técnica de asset allocation? Vejamos algumas definições:

- Alocação de ativos é uma estratégia de investimentos que busca melhorar a relação entre risco × retorno através do tamanho da posição, ou seja, o quanto o investidor investe em cada ativo de acordo com a sua tolerância ao risco, metas e horizonte de tempo. Mais de NOVENTA POR CENTO DA VARIAÇÃO DO RETORNO DE UMA CARTEIRA DE INVESTIMENTOS NO LONGO PRAZO É ATRIBUÍDA A SUA ALOCAÇÃO DE ATIVOS. A porção restante (menos de dez por cento) é atribuída ao market timing (momento de compra e venda de um ativo) e a escolha de determinadas ações individuais e títulos. Portanto, lembre-se que a alocação de ativos, ou seja, o quanto você destina para cada investimento em sua carteira, é nove vezes mais importante do que quando você compra determinado ativo e qual é esse ativo. Ao investir, pense no quanto ao invés de qual e quando (CARVALHO, 2012).

- Asset Allocation: processo de distribuição do portfólio de um investidor entre diferentes ativos buscando uma relação equilibrada entre riscos e retornos, ajustando o percentual em cada ativo de acordo com o perfil de risco, os objetivos e o horizonte de tempo do investimento.

- A gestão de alocação de ativos acompanha as grandes tendências do cenário econômico e dos mercados, procurando analisar as implicações para o comportamento de um conjunto restrito de grandes classes de ativos que seja amplamente representativo das alternativas de investimento no mercado. O gestor de alocação de ativos tem uma visão ampla do mercado e concentra-se em como alocar nas grandes classes de ativos do mercado com um horizonte de investimentos de pelo menos três meses (BRITO, 2006).

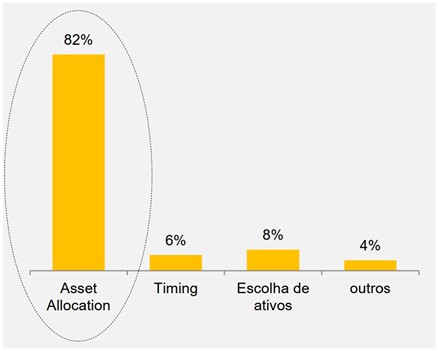

Para ilustrar de forma clara a importância da técnica de asset allocation, colaciona-se a figura destacando os fatores mais importantes para o retorno de um portfólio.

Fonte: “determinants of portfolio perfomance II: an update”, Gary Brinson, Brian Singer and Vilbert Beebover apud notas de aula da professora Cristiane Parisi.

Ou seja, pela simples análise do gráfico anterior, pode-se concluir que a técnica de asset allocation representa 82% (oitenta e dois por cento) do sucesso de uma carteira de investimentos.

[1] CARVALHO, Henrique Pires Sales. Alocação de investimentos: do pânico à euforia, o caminho mais seguro (e rentável) para investir de modo inteligente e profissional sem precisar de uma formação avançada em finanças. São Paulo: HC Investimentos, 2012.

[2] PARISI, C. Asset allocation. São Paulo, 2020. Notas de aula do Curso de Pós Graduação lato sensu MBA em Investimentos e Private Banking da Infomoney.

[3] BRITO, Ney Roberto Ottoni et al. Alocação de Ativos em private banking. Porto Alegre: Bookman, 2006.